Finanční a hospodářská krize omezila dostupnost podnikových úvěrů a přiměla firmy, aby hledaly finanční zdroje jinde. Zejména malé a střední podniky a osoby samostatně výdělečně činné se v poslední době stále více obracejí na poskytovatele alternativních zdrojů financování. V případě podnikatelů a živnostníků na malých městech se rozmáhá přímé půjčování.

![]()

Podle předsedy Asociace malých a středních podniků Karla Havlíčka problém není v tom, že by banky měly nedostatek peněz či vyloženě nechtěly půjčovat. Překážku růstu zejména provozních úvěrů vidí banky v nedostatku firem s důvěryhodným záměrem, které by byly ochotny financovat.

„Dobré a kvalitní klienty si banky dávno rozebraly a hraje se o ty průměrné,“ upozorňuje Havlíček. Banky jsou v případě těchto podniků a živnostníků velice opatrné, vyžadují vysoké úrokové sazby a často až přehnaně vysoké záruky, jako jsou směnky či nemovitosti.

Například za poskytnutí provozního úvěru podnikateli či malé firmě požaduje ČSOB základní úrok přesahující 12 procent ročně. Navíc ještě musí podnikatel vystavit takzvanou „bianco“ směnku (ta zpravidla nemá dopředu vyplněnou částku a datum splatnosti – pozn. red.), za kterou se musí někdo další zaručit.

„Takové požadavky už mnoha firmám a podnikatelům vadí. Například nemovitost může firmě v budoucnu chybět, pokud by se rozhodla žádat o investiční úvěr,“ hodnotí nevýhody těchto požadavků bank Havlíček.

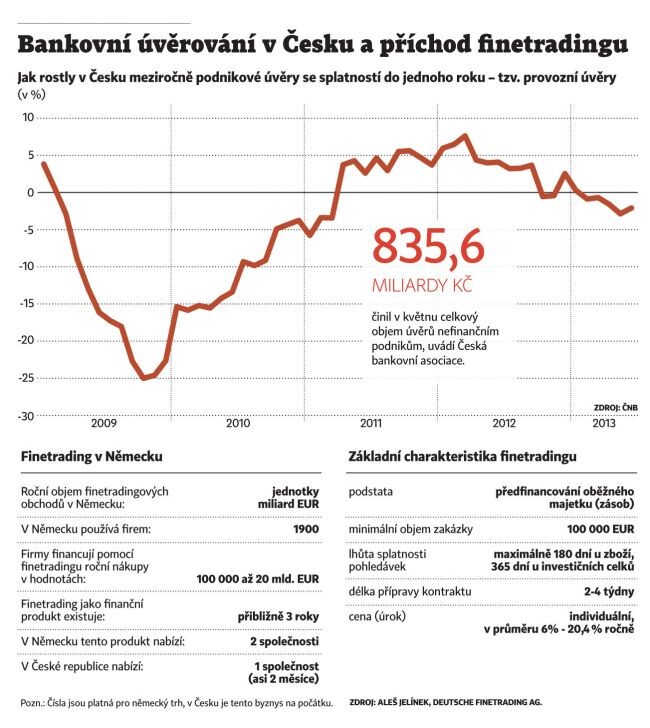

Z Německa přichází finetrading

Malé a střední firmy mohou k financování svých provozních potřeb využít kromě již známých a často používaných produktů, jako je odkup pohledávek (factoring) nebo leasing, i zcela nový nástroj – takzvaný finetrading. Ten je jednou z možností, pokud podnikatel nedosáhne na provozní úvěr.

Princip finetradingu není nový, ale jako samostatný produkt se objevil teprve před třemi lety v Německu. V Česku ho doposud nikdo nenabízel, průlomem byl před dvěma měsíci vstup německé společnosti Deutsche Finetrading AG. Ta zatím, podle vyjádření zástupce společnosti v České republice Aleše Jelínka, mapuje zájem tuzemských podniků a podnikatelů a první kontrakty by chtěla uzavřít v druhé polovině letošního roku.

Jak nový byznys funguje

Zprostředkování provozního financování třetí osobou – finetrading – lze ilustrovat na následujícím příkladu: Výrobní firma má možnost získat velkou zakázku, ale nemá dostatek prostředků na nákup velkého množství materiálu. Pokud neuspěje u banky, může pomoci finetrader.

Ten nejprve vyhodnotí rizikovou možnost, že odběratel nezaplatí. Jestliže je to pro něj únosné, pak pro výrobní firmu nakoupí materiál, který dodavateli okamžitě zaplatí. Výrobní společnost díky tomu získá onu velkou zakázku, o kterou by jinak přišla. Materiál pak může splatit třeba i za několik měsíců.

Zisk finetradingové společnosti pak má dvě složky: první je provize od výrobní firmy, která v Německu zpravidla činí tři procenta hodnoty kupovaného materiálu. Druhou část zisku finetrader získá tehdy, jestliže dodavatel materiálu nabízí možnost takzvaného skonta.

Skonto je v podstatě sleva, kterou kupující získá tehdy, jestliže zaplatí podstatně dříve, než je datum splatnosti faktury. V Německu jeho výše standardně činí tři procenta hodnoty faktury.

Díky tomu, že finetradingová společnost zaplatí dodavateli okamžitě, získá tříprocentní slevu. Celkem tak vydělá na zprostředkování obchodu šest procent. A protože takovýto obchod je schopna finetradingová společnost realizovat během jednoho měsíce, její roční výnos dosáhne 36 procent.

Podle Aleše Jelínka je však tento poměrně vysoký výnos vyvážen rizikem, které na sebe zprostředkovatel bere. Finetrader totiž přebírá od výrobce jeho pohledávku, a pokud zákazník nezaplatí, stává se jeho problémem a je na něm, zda ji dokáže vymoci.

„Jde o takzvaný win-win byznys, kdy jsou všechny strany obchodu spokojeny,“ popisuje hlavní výhodu finetradingu Jelínek. Výrobce získá svou velkou zakázku, na kterou by jinak nedosáhl. Dodavateli materiálu je zaplaceno ihned. Riziko, že výrobci jeho zákazník nezaplatí, přechází na finetradera. A ten získá dvousložkovou provizi využitím skonta a inkasováním poplatku od výrobce.

Další využití finetrading nachází například v oblastech zahraničního obchodu či využíváním množstevních slev.

V případě exportéra umožní prostředník okamžité uhrazení jeho pohledávky. Odběratel v zahraničí pak získá delší dobu splatnosti, pokud ji požaduje.

Množstevní slevu na nákup materiálu může využít výrobce tehdy, když jeho cena pravidelně kolísá a on se chce v době nízkých cen předzásobit. Finetrader poskytne potřebné peníze, dodavateli materiálu zaplatí okamžitě, výrobce zaplatí prostředníkovi, až vyrobí a prodá.

Půjčky mezi firmami

Podle Karla Havlíčka je trendem posledních několika let, zejména mezi živnostníky v malých městech, půjčovat si navzájem. Přestože přesná čísla neexistují, jedná se podle něj o populární způsob zejména jednorázového investičního financování.

Pokud například řemeslník potřebuje koupit nový stroj, tak u banky většinou neuspěje, nebo se mu její podmínky zdají příliš přísné.

„Banka se podívá na jeho údaje, zjistí, že je OSVČ, nemá nikde žádný úvěr a dá mu deset procent úrokové sazby, což banky dnes normálně dělají. No a živnostník se zhrozí, protože si spočítá, že když on má u banky nějaké peníze, tak banka mu dá tak jedno procento, vidí ten devítiprocentní rozdíl a už jenom z principu s touto bankou dál jednat nebude,“ říká Havlíček.

Raději se obrátí na jiného živnostníka, který má přebytek prostředků, a půjčí si od něj. Protože na malém městě se lidé znají, a jestliže si důvěřují, lze takový kontrakt uzavřít prakticky okamžitě.

Stejně jako u finetradingu jde o takzvanou win-win situaci. Řemeslník získá potřebné peníze za nižší úrok, než jaký požaduje banka. Půjčující živnostník své peníze zhodnotí více, než kdyby je uložil u banky na účet.

Ten, kdo prohrává, jsou banky. Podle Havlíčka totiž nedokážou tomuto způsobu půjček konkurovat. Banky by podle něj měly daleko více rozlišovat mezi jednotlivými žadateli.

Banky versus firmy

„To, že banky tvrdí, jak mají vůči podnikatelům individuální přístup, je jenom marketingové heslo. Ony prostě zařadí firmu do příslušného segmentu a tomu nastaví jednotný mechanismus hodnocení. O co víc je klient menší, o to více je v tomto segmentu rozptýlen. Já tomu na jednu stranu rozumím. Ale na druhou stranu pak banky díky tomu o své klienty přicházejí,“ míní Havlíček.

O zhoršujících se vztazích mezi bankami a firmami svědčí i srpnový průzkum Hospodářské komory. Podle něj více než polovina z 566 oslovených, převážně malých a středních podniků, nepociťuje letos vstřícnější přístup bank k poskytování úvěrů. Valná většina firem v tomto roce nehodlá investovat do rozšíření výroby a zároveň neočekává nárůst poptávky. Pětina je však rozhodnuta investovat i přes tíživou situaci.

„Průzkum potvrdil dlouhodobý trend snižování objemu finančních prostředků ze strany bankovního sektoru,“ uvádí prezident komory Petr Kužel. Na rozdíl od zahraničí tak české banky jednoznačně projevují nedůvěru v malé a střední podnikatele, což je špatný signál mimo jiné i pro budoucí hospodářský růst Česka, upozorňuje Kužel.

Zdroj: HN.IHNED.CZ 23. 8. 2013 00:00 (aktualizováno: 23. 8. 2013 08:53)

Autor: Radek Bednařík