Praha, 14. května 2024 – Jak je velmi přesně prokázáno v dokumentu Analýza služeb v české ekonomice 2010-2023, poměry v českém hospodářském systému se poněkud liší od situace v jiných vyspělých ekonomikách. Zjednodušeně řečeno je podíl sektoru služeb v ekonomice české, měřeno podílem na tvorbě hrubého domácího produktu, hrubé přidané hodnoty a na zaměstnanosti poněkud nižší, než bychom mohli označit za obvyklé. To je vyrovnáno vyšším podílem průmyslu, který řadí Českou republiku z hlediska vlivu průmyslu na celkový výkon ekonomiky na jedno z prvních míst v rámci Evropské unie.

Zajímavou a pro podnikatelské rozhodování podstatnou otázkou je, jaké trendy lze v oblasti služeb v následujících letech očekávat, a to jak ve výhledu střednědobém, tak i dlouhodobém. V této souvislosti je jednou ze základních otázek ta, zda se odlišný poměr služeb na tvorbě HDP a dalších ukazatelích bude v budoucnosti vyrovnávat či nikoliv.

Vedle toho je ale potřebné klást si i další otázky, které jsou naprosto legitimní a které jsou podstatné i pro malé a střední podniky i živnostníky, neboť souvisejí s otázkami investic, trendů a příležitostí.

K nim patří zcela jistě problematika dopadu nedostatku pracovních sil na sektor služeb v následujících letech. Nedostatek pracovních sil je samozřejmě fenomén již existující, který se však bude s velkou pravděpodobností hraničící s jistotou ve střednědobém a dlouhodobém horizontu spíše prohlubovat.

Dalším vlivem je postup v oblasti automatizace, robotizace a také umělé inteligence a vliv těchto trendů na podnikatelské prostředí, ziskovost, zaměstnanost a jiné parametry.

Nelze pominout ani otázky demografie, které souvisejí v praktické rovině s již zmíněnou problematikou pracovních sil, v rovině příležitostí ale otevírají pravděpodobné možnosti především v oblasti poskytování služeb sociálního a zdravotního charakteru.

Samozřejmě mimořádně důležitým problémem je z hlediska české ekonomiky, a zvláště pak sektoru služeb, budoucnost cestovního ruchu, který se v období pandemie ukázal jako mimořádně zranitelný, zároveň ale nelze přehlédnout, že také jako odvětví, které dokázalo přes nemalý pesimismus nakonec relativně rychle (přinejmenším rychleji než průmysl včetně stavebnictví) nahradit předchozí ztráty a dostat se na úroveň srovnatelnou s obdobím před výskytem onemocnění COVID-19.

Již z tohoto výčtu je zjevné, že se jedná o velmi strukturovanou problematiku, ve které různé role hrají velmi odlišné a navzájem mnohdy vůbec nesouvisející vlivy. A to dosud nebyly zmíněny některé další otázky, jako například problematika legislativních změn, otázka digitalizace některých administrativních (ale i například finančních) činností nebo rizika spojená s růstem cen dopravy (myšleno v této souvislosti osobní dopravy) nebo potenciálně dokonce s omezováním této dopravy z ekologických důvodů.

Budoucnost podílu služeb na tvorbě HDP

Jak ve střednědobém, tak i v dlouhodobém výhledu lze brát jako prakticky jisté, že podíl služeb na tvorbě hrubé přidané hodnoty (potažmo hrubého domácího produktu) se bude zvyšovat až na úroveň srovnatelnou s vyspělými státy. To v podstatě znamená, že ze současného podílu na tvorbě HDP zhruba 63 až 64 procent by se vliv služeb měl dostat na zhruba 70 až 75 procent. Hovoříme zde o horizontu zhruba deset nebo mírně přes deset let. Vývoj v tvorbě hrubé přidané hodnoty (HPH) lze očekávat obdobný, jakkoliv nikoliv zcela shodný. Nicméně v dané souvislosti není nutné tyto veličiny nějak zásadně odlišovat, ostatně přes rozdíly v konstrukci HDP a HPH je jejich trend nutně shodný.

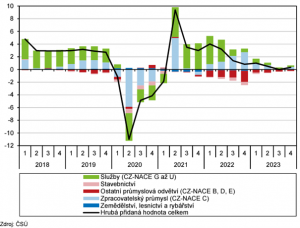

Argumentace pro tvrzení o dosažení strukturálních hodnot shodných s vyspělými státy je založena na analýze vývoje příspěvků jednotlivých sektorů k růstu (či poklesu) HPH. Hlavní data zachycuje Graf 1.

Graf č. 1: Příspěvky odvětví k reálné změně HPH (objemové indexy, meziroční

příspěvky v p. b., HPH v %)

pokračování ZDE