Nepeněžní příspěvek na stravování, resp. stravenky patří u tuzemských zaměstnanců mezi nejčastější a nejoblíbenější benefit. S novelou zákona o daních z příjmů, lze nově poskytnout zaměstnancům i peněžitý příspěvek na stravování, tzv. „Stravenkový paušál“. Ač by se mohlo na první pohled zdát, a nepřispěla k tomu ani mediální prezentace Ministerstva financí ČR, že se vlastně nic nemění, každá z forem má svá specifika. Srovnání těchto benefitů a jejich výhody a nevýhody si ukážeme v tomto článku.

Stravenky

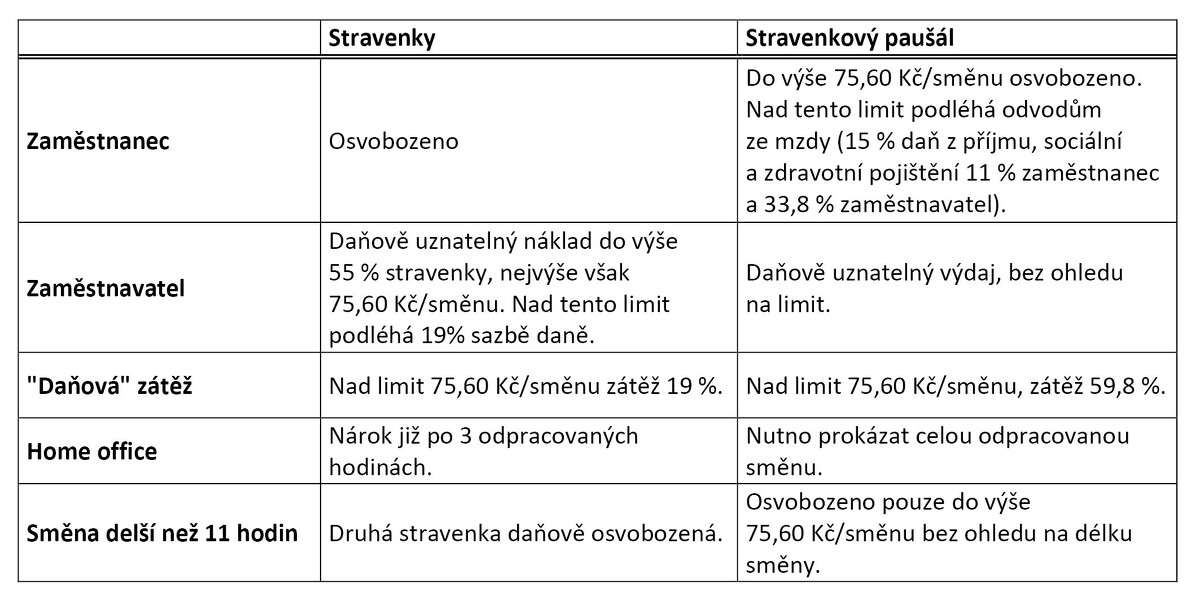

Stravenky, resp. nepeněžní příspěvek na stravování je na straně zaměstnance osvobozen od daně z příjmů fyzických osob, ale i od odvodů na sociální a zdravotní pojistné, a to bez ohledu na jeho výši[1].

Na straně zaměstnavatele se jedná o daňově uznatelný náklad do výše 55 % nominální hodnoty stravenky, maximálně však do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, tj. maximálně do výše 75,60 Kč/směnu[2]. Příspěvek lze poskytnout, pokud přítomnost zaměstnance v práci, nikoli v místě výkonu práce, trvá alespoň 3 hodiny za směnu. [3] Částka nad tento limit tedy představuje daňově neuznatelný náklad, tzn., že podléhá 19 % sazbě daně z příjmů právnických osob, resp. 15% sazbě u OSVČ.

Stravenkový paušál

Peněžitý příspěvek na stravování poskytovaný zaměstnavatelem zaměstnanci za jednu směnu, je na straně zaměstnance osvobozen od daně z příjmů, ale i od odvodů na sociální a zdravotní pojistné do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, tj. maximálně do výše 75,60 Kč/směnu. Částka poskytnutá zaměstnavatelem nad tento limit podléhá jak dani z příjmů fyzických osob ve výši 15 %, tak i odvodům na sociální a zdravotní pojistné (11 % zaměstnanec, 33,8 % zaměstnavatel). [4]Částka nad stanovený limit se v případě stravenkového paušálu chová jako hrubá mzda zaměstnance.

Na straně zaměstnavatele se jedná o daňově uznatelný výdaj, a to v plné výši bez ohledu na výši příspěvku[5].

Kdy se vyplatí stravenkový paušál

V případě, že zaměstnavatel poskytuje zaměstnanci příspěvek na stravování nižší jak 75,60 Kč/směnu, zaměstnavateli se vyplatí stravenkový paušál. Částka nad tento limit totiž podléhá 59,8 % zátěži (33,8 % odvody pojistného zaměstnavatele za zaměstnance, 11 % odvody pojistného zaměstnance, 15 % sazba daně z příjmů ze závislé činnosti), kdežto v případě poskytnutí stravenky pouze 19 %, resp. 15% zátěži.

Kdy se vyplatí stravenky

Za situace, kdy zaměstnavatel přispívá na stravování více než 75,60 Kč/směnu, jelikož částka nad tento limit podléhá pouze 19 %, resp. 15% zátěži, nikoli 59,8 % zátěži. Dále v případě, kdy zaměstnavatel poskytuje zaměstnancům na home office stravenky. Důvodem je, že na straně zaměstnance je nutno prokázat odpracované 3 hodiny, kdežto v případě paušálu je nutno prokázat odpracovanou celou směnu.

————————————————

[1] § 6 odst. 9 písm. b) ZDP.

[2] Vyhláška č. 589/2020 Sb.

[3] § 24 odst. 2 písm. j) bod 4. ZDP.

[4] § 6 odst. 9 písm. b) ZDP.

[5] § 24 odst. 2 písm. j) bod 4. ZDP.

Mimo to i v případě směny delší jak 11 hodin je pro zaměstnavatele výhodnější poskytnout stravenky, nikoli stravenkový paušál[1]. Poskytnutí druhé stravenky je daňově osvobozené na straně zaměstnance, kdežto v případě stravenkového paušálu je tento příspěvek osvobozen do výše 70 % za jednu směnu, a to bez ohledu na její délku. Druhý příspěvek v rámci stravenkového paušálu je pro zaměstnance zdanitelným příjmem a podléhá odvodům na sociálním a zdravotním pojištění. De facto se z daňového pohledu příspěvek chová jako vyplacená hrubá mzda.

V neposlední řadě v případě, kdy je zaměstnavatel ve ztrátě.

Stravenkový paušál jako neexekvovatelný příjem

V souvislosti se zavedením stravenkového paušálu vyvstala otázka jeho exekvovatelnosti a názorovým rozporům o to, zda příspěvek je či není peněžitým plněním věrnostní nebo stabilizační povahy poskytovaným v souvislosti se zaměstnáním a možné manipulaci s výší mzdy a stravenkového paušálu. Tento rozkol vychází ze znění zákona a důvodové zprávy, ze které vyplývá, že peněžitý příspěvek není mzdou, a ačkoli by jej bylo možno klasifikovat jako jiný příjem, který má vztah k výkonu práce a je poskytován vedle odměny za práci, není uveden v taxativním výčtu § 299 o. s. ř. Z toho důvodu nelze dle názoru MF tento příjem postihnout srážkami z jiných příjmů ani přikázáním (jiné peněžité) pohledávky. Tímto výkladem by na první pohled, bez ohledu na jeho výši nebyl exekucí srážkami ze mzdy postižitelný. Na druhý pohled však nutně vznikne problém možného obcházení zákona v tom smyslu, že zaměstnavatel zaměstnanci, který exekuci již čelí, případně ji předvídá, upraví mzdu tak, dovedeme-li to ad absurdum, že 15 000 Kč bude mzda jako taková a 20 000 Kč bude příspěvek na stravování (ano, budou si vědomi daňových úlev pouze do zákonem o daních z příjmů stanovené hranice, respektujíc, že nad tuto hranici nesou daňové zatížení). Potom sice čistě výkladem o. s. ř., pokud by peněžitý příspěvek na stravování nepatřil širším výkladem mezi tyto příjmy, nebyl exekvovatelný. Troufáme si však tvrdit, že každý soud by musel shledat rozpor s dobrými mravy, obcházení zákona a čistý úmysl vyhnout se plnění exekvovaného závazku. Potom by musel určit, že nad jistou hranici (je otázkou, zda by tato hranice kopírovala hranici nastavenou zákonem o daních z příjmů, či by byla její hladina jinde), která již neplní svůj účel, kterým je zajištění nejčastěji poledního menu pro zaměstnance, tento peněžitý příspěvek na stravování již exekvovatelný bude. Jednoduše proto, že nad takovou hranici již ve své podstatě příspěvkem na stravování fakticky není. Co tedy doporučit zaměstnavateli v případě zaměstnanců v exekuci? Minimálně do ustálení správní praxe se stravovacímu paušálu u osob postižených exekucí raději vyvarovat.

Stravenkový paušál předmětem daňové kontroly

Přestože bylo ve veřejném prostoru z úst čelních představitelů státu deklarováno, že stravovací paušál nebude předmětem kontrol ze strany finančních úřadů, praxe svědčí o opaku. V prezentacích metodiků finanční správy se již objevuje upozornění na to, že stravenkový paušál není určen k nahrazování mzdy a MF bude finanční úřady instruovat, aby takové situace kontrolovaly a doměřovaly. Nejen v tomto ohledu tak nastává paradoxní situace, kdy MF na jednu stranu hlásá zjednodušení systém stravného, na druhou stranu ještě před jeho prvním reálným vyplacením za lednovou mzdu straší zaměstnavatele možnými daňovými kontrolami.

Závěr

Příspěvek na stravování v nepeněžité podobě (stravenky, kantýny apod.) na straně jedné a peněžitý příspěvek (paušál) na straně druhé nejsou daňově shodné varianty podpory stravování. Každá z forem má svoje výhody a pro každou firmu se může hodit něco jiného. Hlavní rozdíl je v tom, že z pohledu daní jsou obě základní formy, tj. peněžitá a nepeněžitá, nastaveny přesně opačně. Zatímco peněžitý paušál je osvobozený jen do limitu, stravenka, jako nejznámější představitelka nepeněžitých forem, je osvobozena bez konkrétního limitu.

Z čistě finančního pohledu je pak výhodnější nepeněžitá forma, která má menší rozsah rizik, větší využitelnost pro širokou škálu zaměstnanců i s ohledem na formy závislé činnosti, kterým může být daňově výhodně poskytnuta, a vyšší úsporu zejména pro zaměstnance na ušetřené dani z příjmů fyzických osob a pojistném. Z pohledu zaměstnavatele, pakliže se započte jeho daňová úspora, je tento rozdíl ve prospěch stravenky menší, ale stále poměrně významný.

———————————————–

[1] § 24 odst. 2 písm. j) bod 4. ZDP.

Porovnání aspektů poskytnutí příspěvku na stravování

Článek pro Vás připravila spol. APOGEO Group, SE.